Determinado direito pode até existir, mas, se ao exercê-lo alguns limites forem ultrapassados, poderá ocorrer o chamado abuso de direito, vedado pelo artigo 187 do Código Civil. E essa regra também se aplica às instituições financeiras ao analisarem pedidos de prorrogação de dívidas rurais.

A recente alteração no MCR, Manual do Crédito Rural, acendeu um alerta no agronegócio. Afinal, agora bancos e cooperativas podem negar a prorrogação das dívidas rurais livremente, conforme sua própria vontade?

Isso porque a nova redação passou a prever que a prorrogação ocorrerá conforme a “conveniência e decisão” da instituição financeira, transmitindo a impressão de que teria sido concedido um verdadeiro “cheque em branco” para que bancos e cooperativas decidam apenas segundo aquilo que lhes for conveniente, sem qualquer limite.

Mas essa interpretação merece cautela.

No ordenamento jurídico brasileiro, o exercício de um direito não é absoluto. O fato de alguém possuir determinado direito não significa que possa exercê-lo de forma arbitrária, contrariando sua finalidade econômica ou social, a boa-fé ou os bons costumes.

Ora, se bastasse à instituição financeira simplesmente dizer “não quero” ou “não é conveniente”, sem qualquer justificativa técnica, a prorrogação deixaria de ser um direito juridicamente discutível para se transformar em um simples favor. E a prorrogação das dívidas rurais jamais foi concebida como um favor concedido pela instituição financeira ao produtor rural.

A prorrogação das dívidas rurais não nasceu no Manual do Crédito Rural. O MCR apenas regulamenta um instituto inserido em uma política pública de crédito rural, cuja interpretação deve permanecer compatível com a Constituição Federal, com a legislação que disciplina o crédito rural e com os princípios gerais do ordenamento jurídico.

Isso significa que bancos e cooperativas podem negar pedidos de prorrogação?

Claro que sim.

Entretanto, ter poder para decidir não significa ter poder para decidir arbitrariamente. A decisão da instituição financeira deve respeitar os limites impostos pela finalidade econômica e social do crédito rural, pela boa-fé objetiva e pelos demais parâmetros jurídicos aplicáveis ao caso concreto.

O artigo 187 do Código Civil estabelece que comete ato ilícito quem exerce um direito excedendo manifestamente esses limites.

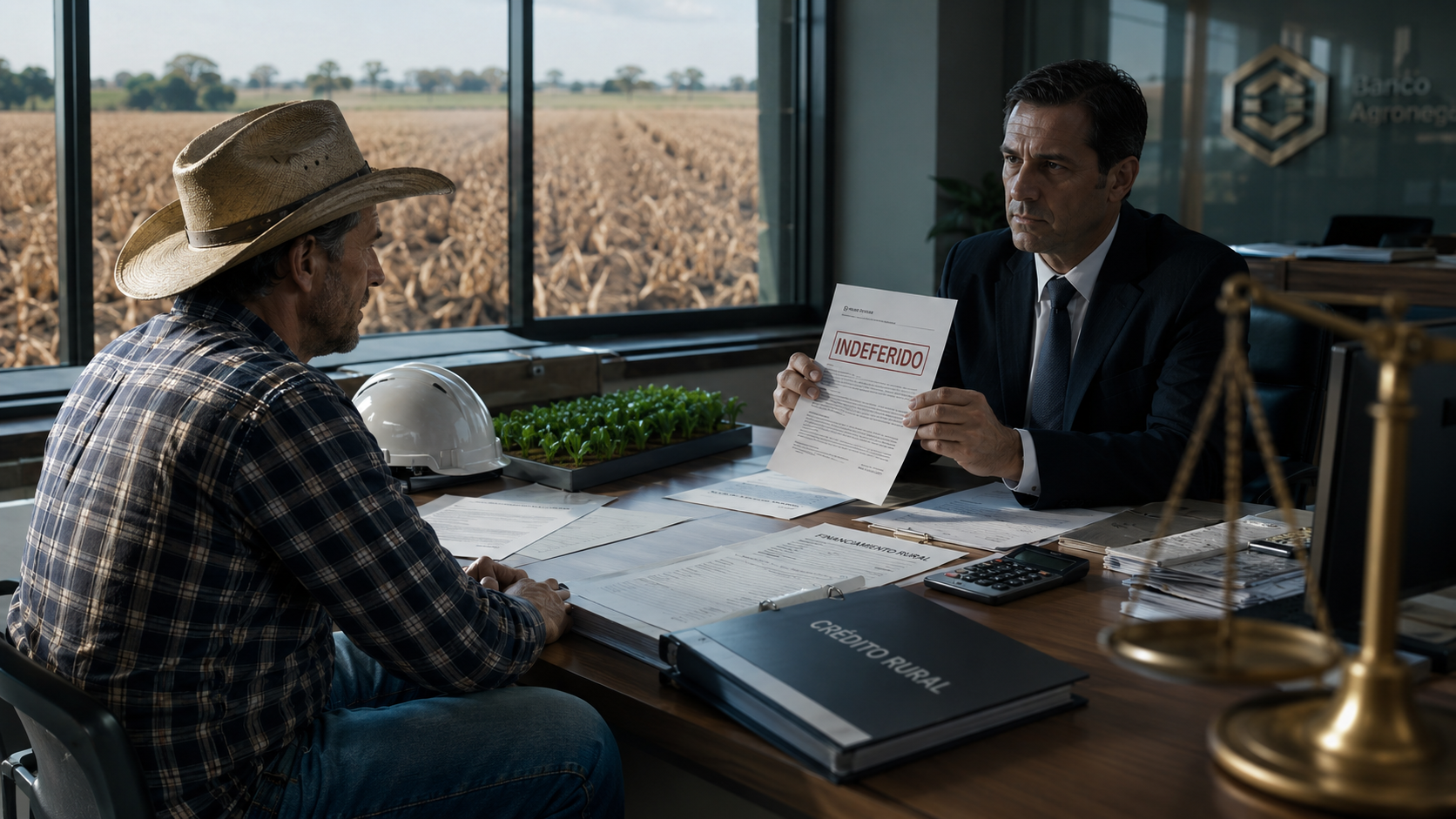

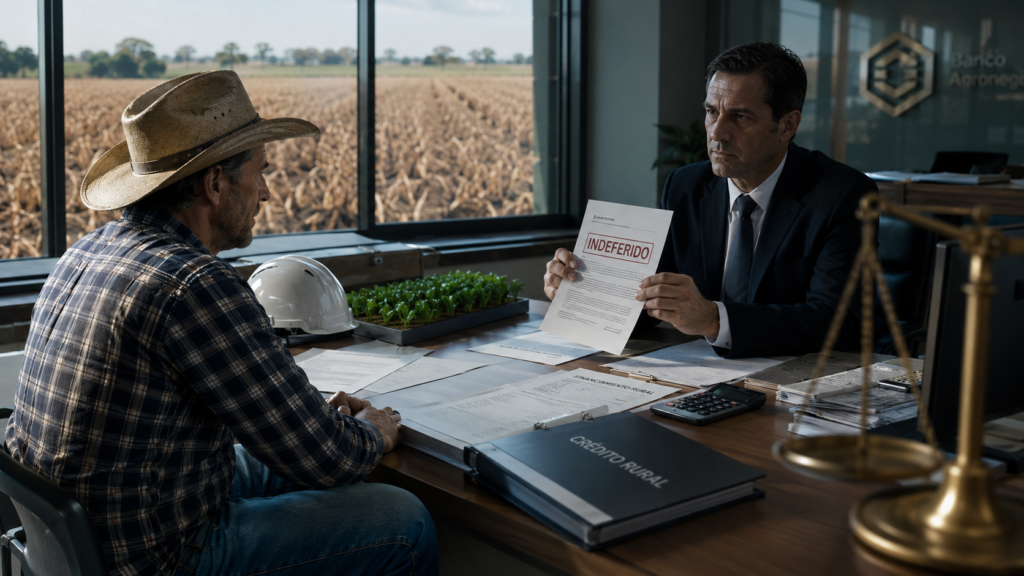

Por isso, quando entender que o pedido não deve ser deferido, a instituição financeira deverá apresentar uma fundamentação concreta, demonstrando as razões técnicas e jurídicas que justificam a negativa.

Ainda mais grave é simplesmente comunicar o indeferimento sem qualquer fundamentação ou, pior, deixar o produtor rural sem qualquer resposta. Dependendo das circunstâncias do caso concreto, esse comportamento poderá caracterizar abuso de direito, violação da boa-fé objetiva e até mesmo ato ilícito.

Diante desse novo cenário, mais do que nunca o produtor rural precisa estar bem assessorado juridicamente para demonstrar, de forma clara e objetiva, as razões de fato e os fundamentos jurídicos e técnicos que justificam seu pedido de prorrogação. Além disso, como sempre alertamos, contar com um laudo técnico de incapacidade de pagamento bem elaborado continua sendo imprescindível.