Graças às facilidades para o consumidor, é crescente a quantidade de pessoas que utilizam dos aplicativos delivery como iFood, Uber Eats, Rappi, entre outros, para pedir comida. Se antigamente era necessário ligar para a loja e torcer para ser bem atendido, hoje basta abrir o aplicativo e escolher uma das várias opções, inclusive com previsão relativamente correta do tempo de entrega do pedido. Sem dúvidas, é um caminho sem volta e que foi impulsionado fortemente com a pandemia global que enfrentamos.

Contudo, por ser uma relação relativamente nova, muitas questões precisam ser mais bem ajustadas, dentre elas a tributação incidente nas operações de vendas pelas plataformas de delivery.

Um dos problemas reside no fato de que a Receita Federal exige o recolhimento do PIS e da COFINS não apenas sobre os valores recebidos pelos estabelecimentos, mas também sobre as quantias pagas pelo consumidor às plataformas digitais, por entender que fazem parte da “receita bruta” do estabelecimento.

Essa é uma prática injusta, ilegal e que deve ser – e está sendo – questionada e rechaçada pelo Poder Judiciário, uma vez que tais valores são pagos pelos consumidores e sequer ingressam no caixa dos restaurantes, dos supermercados e de todos aqueles que vendem por meio da plataforma.

Um dos argumentos é que quem remunera a plataforma digital é o consumidor ao aderir ao termo de uso do serviço, quando faz o download e uso do aplicativo, semelhantemente ao que acontece na relação entre as seguradoras, os corretores de seguros e os consumidores. Nesse caso, o Poder Judiciário tem entendido que a comissão de corretagem (que é uma parcela do prêmio pago pelo consumidor) não pertence à seguradora e, por isso, não compõe a base de cálculo do PIS e da COFINS (Ap. n. 5014732-45.2019.4.03.6100/SP, TRF 3ª Região).

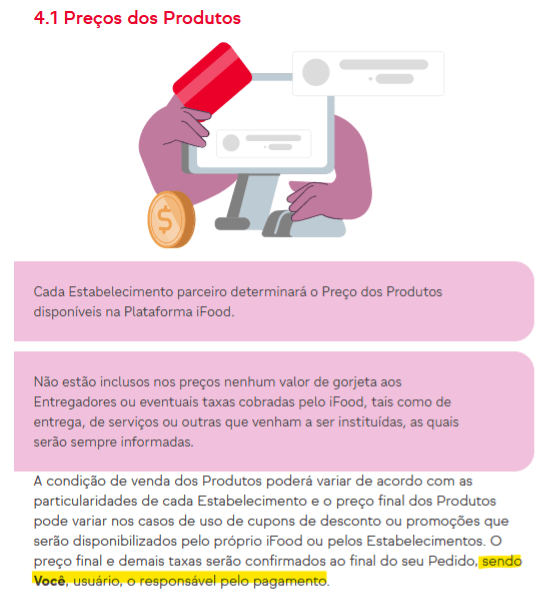

Nos termos de condições de uso da plataforma iFood está evidente que se trata de um serviço de intermediação entre consumidores, entregadores independentes e os estabelecimentos, cuja remuneração é paga pelo consumidor, conforme consta expressamente:

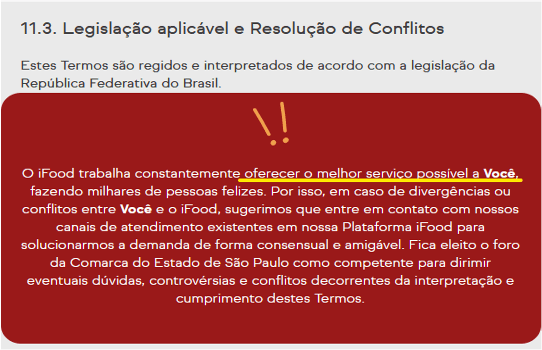

Em outro momento do termo ainda é confirmado que se trata de serviço prestado ao consumidor, por isso que é ele quem paga a plataforma:

Mas ainda que porventura assim não fosse, outro ponto levantado é que os valores absorvidos pelas plataformas digitais não se enquadram no conceito de faturamento porque não tratam de “riqueza própria” (RE 240.785/MG, STF) e sequer chegam a ingressar e transitar no caixa da empresa (Tema 69, STF).

Quando o Supremo Tribunal Federal declarou inconstitucional o parágrafo 1º, do art. 3º da Lei 9.718/98, o fez sob o entendimento de que faturamento corresponde às receitas provenientes da venda de mercadorias e/ou prestação de serviços, não se incluindo no faturamento a totalidade das receitas da pessoa jurídica (RE 357.950), não abrangendo, portanto, as demais receitas da pessoa jurídica, nem os meros ingressos ou entradas em sua contabilidade, porque não se integram ao seu patrimônio (Proc. 5014732-45.2019.4.03.6100, JFSP).

Por esses e outros motivos é que, apesar de se tratar de tema recente, o Poder Judiciário tem se posicionado no sentido de afastar da base de cálculo do PIS e da COFINS as taxas/comissões incidentes sobre o valor da venda nesses aplicativos.

“Diante do exposto, CONCEDO a segurança para declarar a ilegalidade da inclusão dos valores pagos às plataformas digitais de delivery a título de “taxa de intermediação” para compor a base de cálculo do PIS e da COFINS…” (Proc. 1048374-15.2021.4.01.3400 – JFDF).

“Diante do exposto, confirmo a liminar e concedo a segurança para determinar que a autoridade impetrada assegure a impetrante o direito de excluir da base de cálculo das contribuições para o PIS e COFINS o percentual pertinente a comissão relativa a plataforma digital de entregas (delivery).” (Proc. 500370-24.2023.4.02.5101 – JFRJ)

Importante, então, que os empresários do setor de restaurantes, supermercados e outros que utilizam plataformas digitais como iFood, Rappi, Uber Eats e outros ingressem com as pertinentes medidas judiciais para afastar a tributação do PIS e da COFINS sobre os valores que são pagos à essas ferramentas à título de “comissão”, garantindo, ainda, o direito de recuperar o que foi indevidamente pago nos últimos anos.